:6亿),同比成长分别为88.0%和68.0%,对应P/E分别为17.3x和10.3x。目标市值从134亿下修至109亿元,目标价从26.0元下修至21.3元:考虑到公司2023年PCB业务贡献利润从此前预计的2.89亿元下降至1.74亿,给予20xP/E,对应34.8亿市值,公司明星业务陶。”

1.事件2023年1月3日盘后公司披露陶瓷衬板及IC封装载板产业基地投资项目,计划投资总额为50亿元,其中,陶瓷衬板项目总投资20亿元,计划2023年3月开工、2024年二季度竣工投产,项目全部达产后,预计实现产能30万张/月陶瓷衬板;IC载板项目总投资30亿元,计划2024年元月开工建设,2025年12月竣工投产,项目预计可实现年销售额25亿元。

2.简评碳化硅加速“上车”,行业龙头上修2026年行业规模比例达到50%:碳化硅模块作为逆变器核心器件大规模在新能源汽车应用渐行渐近,全球龙头wolfspeed在2022年的投资者公开交流中大幅上修对于2026年的碳化硅器件行业规模预期,从去年同期预估的60亿美元提升了50%达到90亿美元。

3.碳化硅车型在远期的渗透率快速提升大多数来源于全球8英寸衬底在未来几年的大范围普及,wolfspeed的8英寸碳化硅芯片工厂在2022年下半年投产,预计推动芯片制造成本下降一半,加速碳化硅在新能源汽车应用的全面爆发。

4.碳化硅模块在2023年快速放量,AMB衬板需求将迎来大幅度增长:2022年国内新能源汽车龙头比亚迪推出的碳化硅车型开始大规模上量,新势力品牌蔚来和小鹏的碳化硅车型也进入交付期,随着国内碳化硅车型渗透率在2023年开始提升,预计国内碳化硅产业链国产化也将进入加速期。

5.我们大家都认为随着国内碳化硅车型的放量,对于碳化硅模块的需求将迎来爆发,国内比亚迪半导体和斯达半导等龙头已经具备先发优势,博敏电子抓住SiC上车的产业趋势,推出AMB陶瓷基板聚焦碳化硅芯片封装领域,尤其是车规领域AMB替换DBC陶瓷衬板成为主流趋势。

6.AMB陶瓷衬板下游客户验证顺利,落子合肥为陶瓷业务长期成长蓄力:目前公司陶瓷衬板产能达到8万张/月,处于国内领先水平,公司的产品已经先后在航空体系、中车体系、振华科技、国电南瑞、比亚迪半导体等客户中开展样板验证和量产使用,国外功率半导体龙头厂商也在积极验证公司车规级AMB产品。

7.公司在合肥投建AMB新工厂,新增产能达到30万张/月,预计2024年Q2实现全部达产,如果按照350-400元/张单价进行测算,满产后销售金额将增加12.6-14.4亿元。

8.此次AMB陶瓷基板扩产将助力公司持续保持产能一马当先的优势,为公司长期成长蓄力。

9.PCB下游需求逐步改善,公司PCB产能利用率提升贡献业绩弹性:2022年受到疫情影响,公司盐城工厂、梅州基地等地PCB工厂稼动率下降,尤其是3季度消费电子需求大幅度地下跌,拖累公司整体业绩,四季度虽然旺季效应不明显,但是行业需求有所恢复,预计公司PCB产能利用率将逐步恢复,我们预期公司Q4将迎来业绩复苏的拐点。

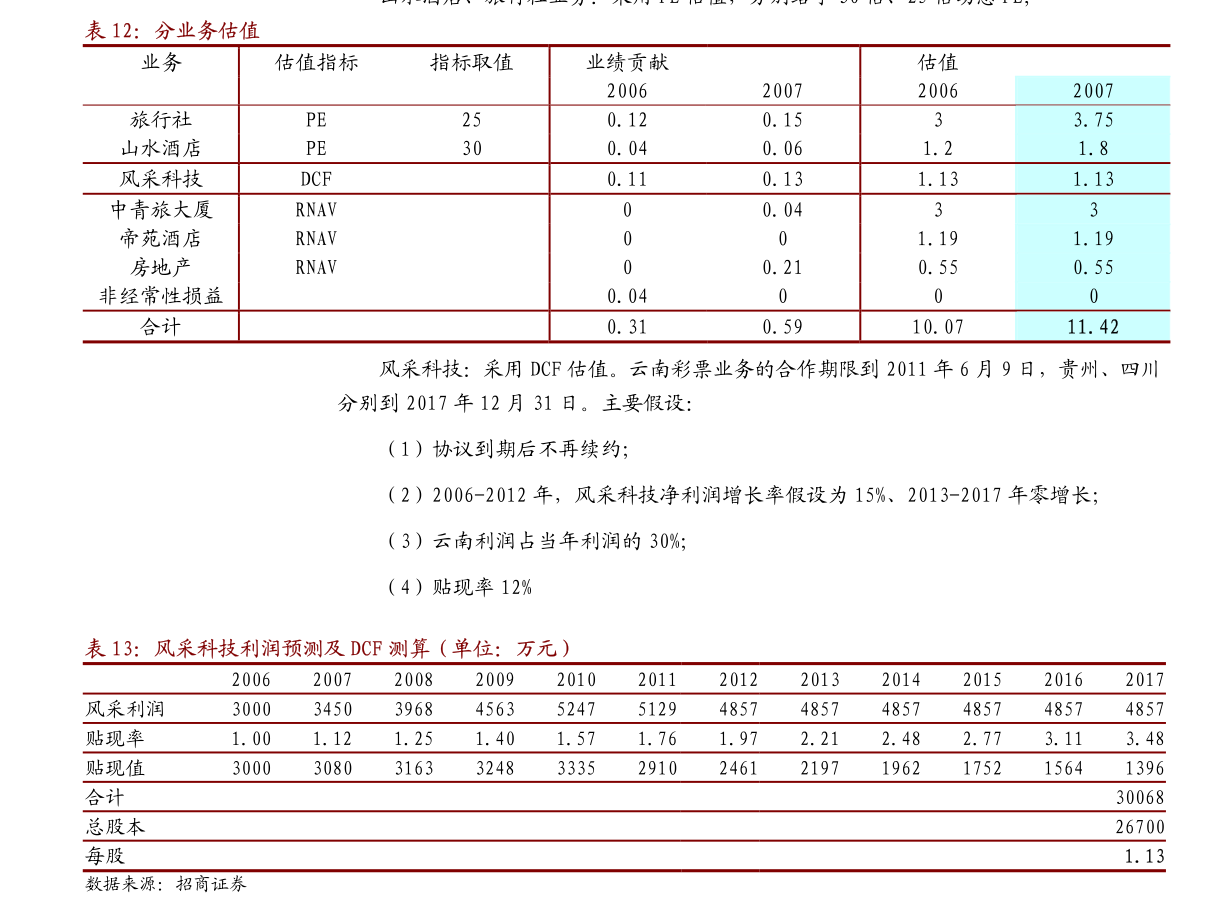

10.由于全年消费电子需求疲软,我们下修公司2022年归母净利润至2.11亿(此前预期2.76亿),下修比例为23.6%,对应P/E为32.6x,2023年-2024年归母净利润分别下修至3.97亿(此前预期为5.12亿)和6.66亿(此前预期为7.36亿),同比成长分别为88.0%和68.0%,对应P/E分别为17.3x和10.3x。

11.目标市值从134亿下修至109亿元,目标价从26.0元下修至21.3元:考虑到公司2023年PCB业务贡献利润从此前预计的2.89亿元下降至1.74亿,给予20xP/E,对应34.8亿市值,公司明星业务陶瓷基板预计2023年营收达到4.92亿元,按照21%的净利润率测算,维持1.03亿元净利润预期,给予公司2023年60xP/E,对应61.8亿市值。

12.“PCB+”制造业务2023年贡献1.2亿利润,给予10xP/E,对应12亿市值,公司合理市值为108.6亿,相较于此前的目标市值134亿下修19%,目标价下修至21.3元。

13.风险提示:1)2023年海外经济处于弱衰退阶段,国内经济处于弱复苏阶段,公司的PCB产能利用率如果高位回落或者2023年国内消费电子需求复苏力度低于预期,公司2023年PCB业务的业绩有可能低于预期。

14.2)公司AMB陶瓷基板业务处于导入期,2023年放量仍具有较大的不确定性,虽然目前下游车企客户导入顺利,但是明年实际订单金额与预期金额有几率存在较大差异,同时受到交付能力影响,AMB陶瓷基板业务实际业绩可能低于预期。

15.3)公司在合肥工厂扩建AMB产能约30万张/月,同时公司投资30亿元建设IC封装载板项目,由于IC封装载板项目存在一定的亏损周期,可能会引起公司费用端支出超预期,导致最终公司的净利润不及预期。

华西证券-紫光股份-000938-低估值收购新华三少数股权,业绩有望高速增长

太平洋证券-巴比食品-605338-首期股权激励落地,后续业绩修复可期

群益证券-扬农化工-600486-限制性股票激励计划公布,彰显企业未来的发展信心

华鑫证券-贵州茅台-600519-公司事件点评报告:集团遍地开花,公司后劲充足

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!